Groww’s founders won’t sell a single share in the IPO. Is their long-term conviction justified?

Neredeyse iki yıl süren birincil piyasa faaliyetinin bastırılmasının ardından, Hindistan’ın startup halka arz döngüsü yeniden dönüyor. Urban Company’nin başarılı bir şekilde piyasaya sürülmesinin ve yüksek değere sahip Lenskart teklifinin ilk günkü aşırı aboneliğinin ardından, ilgi artık ana kuruluşu BillionBrains Garage Ventures Ltd. altında listelenmeye hazırlanan Bengaluru merkezli perakende yatırım platformu Groww’a çevrildi.

Halka arz Salı günü açılıyor ve Cuma günü kapanıyor. ₹95- ₹Hisse başına 100. Yeni bir sayısını içeriyor ₹1.060 crore ve 557,2 milyon hisse değerinde satış teklifi (OFS) ₹5.572 crore.

Şirket, halka arz gelirlerini bulut altyapısını güçlendirmek için kullanmayı planlıyor ( ₹152,5 crore), marka ve performans pazarlaması için ( ₹225 crore), bankacılık dışı finans şirketi Groww Creditserv’e sermaye aktarımı ( ₹205 crore), Groww Invest Tech’te marjlı ticaret operasyonlarını finanse ediyor ( ₹167,5 crore) ve inorganik büyüme ve genel kurumsal amaçlar için.

Ayrıca ₹1.667 cr halka arzını da okuyun; MTR üreticisi yatırımcıların iştahını kabartabilir mi?”>Orkla Hindistan açılıyor ₹1.667 cr’lik halka arz — MTR üreticisi yatırımcıların iştahını kabartabilir mi?

Paranı ağzının olduğu yere koy

Bu listelemeyi asıl tartışma konusu haline getiren şey, organizatörlerin OFS’den tamamen uzak durma kararıdır. Groww’un dört kurucu ortağı (Lalit Keshre, Harsh Jain, Ishan Bansal ve Neeraj Singh) birlikte yaklaşık %26,6 hisseye sahip. Geçen ay sunulan taslak izahnamede belirtildiği gibi, daha önce her birinin birer milyon hisseyi satması bekleniyordu.

“DRHP rakamı daha çok bir yer tutucuydu; ₹BillionBrains Garage Ventures Ltd’nin tam zamanlı direktörü ve finans müdürü İşhan Bansal, “Her biri 10 crore – minimum %10 OFS gereksinimini karşılamak için” dedi. “Mevcut tüm yatırımcılar katılımı onayladıktan sonra, RHP’den payımızı geri çektik.”

Groww’un yolculuğu Hindistan’ın perakende yatırımcısının gelişimini yansıtıyor. Dört eski Flipkart çalışanı tarafından 2016 yılında kurulan şirket, ilk kez yatırım yapacak yatırımcıları hedefleyen bir yatırım fonu dağıtım platformu olarak başladı. 2018 yılında kullanıma sunulan mobil uygulama, yatırım yapmayı internetten yemek siparişi vermek kadar basit hale getirdi.

2020 yılına gelindiğinde Groww bir aracılık lisansı aldı ve kullanıcı tabanı işlem yapan bir milyon müşteriyi aştı. Türev ticareti 2021’de takip edildi ve 23 Mali Yılda kârlı hale geldi. Daha sonraki kilometre taşları (RBI onaylı bir NBFC kolu, Indiabulls AMC’nin satın alınması ve marj ticaretinin başlatılması) NSE’deki en büyük broker statüsünü güçlendirdi.

Groww, Haziran 2025 itibarıyla hisse senetleri, yatırım fonları, tahviller, krediler ve servet ürünlerini kapsayan ürünlerde 18 milyon aktif işlem yapan kullanıcıya sahipti. Müşteri karışımı onu farklı kılıyor: Kullanıcıların yaklaşık %81’i Hindistan’ın en iyi beş şehrinin dışından geliyor ve ortalama kullanıcı yaşı 31 civarında, bu da ülkenin istekli yatırımcıları arasındaki derin nüfuzu yansıtıyor.

Groww, red ringa balığı açıklamasına göre Haziran 2025 itibarıyla 100 milyon kümülatif indirme sayısını aşan tek Hintli yatırım uygulamasıdır. 22 Mali Yılı ile Haziran 2025 arasında en iyi beş komisyoncu arasındaki yeni indirmelerin %38,2’sini oluşturdu. Belgede ayrıca Groww’un Hindistan’da en çok aranan aracı kurum markası olarak yer aldığının altı çiziliyor.

Groww’un sisteminin, işlemleri UPI ile karşılaştırılabilir hızlarda gerçekleştirerek teknoloji platformunun gücünü gösterdiği belirtildi. Aynı zamanda güçlü bir müşteri sadakatine sahip; aktif kullanıcıların %77,7’si ve birden fazla ürün kullananların %88,6’sı düzenli ticaret yapmaya devam ediyor, bu da yüksek kullanıcı bağlılığını yansıtıyor.

Büyüme yörüngesi

Groww’un aktif müşterilerdeki büyümesi güçlü oldu. NSE’nin aktif kullanıcı sayısı 23 Mali Yılda 5,37 milyondan 25 Mali Yılda 12,92 milyona çıktı; bu sadece iki yılda 2,4 kat artış anlamına geliyor. Zerodha (7,9 milyon), Angel One (7,6 milyon) ve Motilal Oswal (1 milyon) gibi benzerleri ise biraz geride kalıyor.

Bu ölçek, gelirlerin artmasıyla iki yıl içinde mali tablolarda dört kat artışa yol açtı. ₹23 Mali Yılda 1.141,5 crore ₹25 Mali Yılı’nda 3.901 crore. FAVÖK (faiz, vergi, amortisman ve amortisman öncesi kazanç) sıçradı ₹2.306 crore ₹416 crore olurken, net kar neredeyse dört kat artarak ₹1.824 crore. Bir kerelik bir olaydan sonra bile ₹Birleşmeye bağlı olarak 24 Mali Yılda 1.340 crore vergi ayarlaması yapılmasına rağmen Groww’un büyüme yörüngesi bozulmadan kaldı. Bu etki olmasaydı, 24 Mali Yıl için vergi sonrası kar yaklaşık ₹534 crore.

Faaliyet kaldıracı etkileyici bir performans sergiledi: FAVÖK marjı, ölçek ve azalan pazarlama yoğunluğunun yardımıyla 23 Mali Yılda %36,5’ten 25 Mali Yılda neredeyse %59’a yükseldi.

Bansal, “Büyümemize birçok faktör yön verdi” dedi. “Bize brokerlik için güçlü bir temel sağlayan en büyük yatırım fonu platformlarından biri olarak başladık. Kullanıcı dostu uygulamamız ve yüksek kullanıcı tutma oranımız, özellikle metropollerin ötesinde güçlü bir kulaktan kulağa yayılmayı güçlendirdi.”

Analistler, halka arz sonrası yatırımları hızlandırdıkça şirketin kârlılığının muhtemelen normalleşeceğini düşünüyor.

SKG Yatırım ve Danışmanlık Direktörü Kush Gupta, “Groww’un 25 Mali Yılı finansalları, kârlılıkta kayda değer bir sıçrama sergileyerek onu Hindistan’ın en verimli fintech platformları arasında konumlandırıyor. Ancak bu marjlar tamamen sürdürülebilir olmayabilir” dedi. “Listeleme sonrası, pazarlama, teknoloji ve uyumluluk için daha yüksek harcamalar, marjları %45-50’ye kadar yumuşatabilir; bu, endüstri standartlarına göre hala etkileyici.”

Finansal hizmet şirketi Wealth1’in iş başkanı Charmi Shah, sürdürülebilirlik konusunda şunları söyledi: “%59’luk marj, işletme verimliliğini yansıtıyor, ancak sürdürülebilirlik, Groww’un ekosistemini genişletmek için nasıl yeniden yatırım yaptığına bağlı. Kârlılık güçlü kalmalı ancak şirket marka görünürlüğünü ve mevzuat uyumluluğunu ölçeklendirdikçe normalleşmeli.”

Ayrıca Lenskart halka arzının 1. Günde tamamen abone olduğunu da okuyun; yatırımcılar 260 kat kazançla hala değer görecek mi?

Platformun gücü

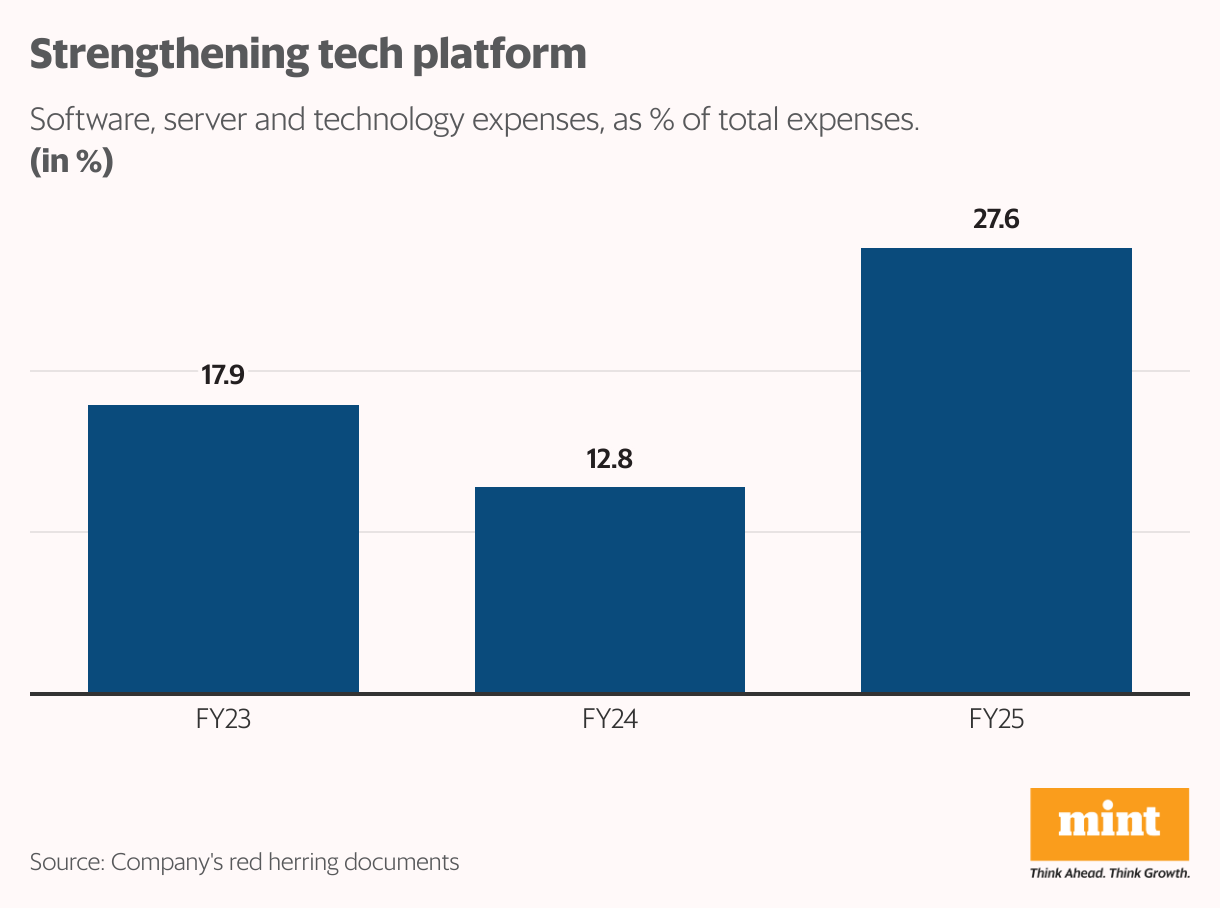

Groww’un teknoloji omurgası, onu diğerlerinden ayıran temel unsur olmaya devam ediyor. Yazılım, sunucu ve teknoloji giderleri, 23 Mali Yıldaki %17,9 seviyesinden 25 Mali Yılda %27,6’ya yükseldi. Bu, yönetimin yüksek işlem yükünü sürdürmek için kritik olan platform güvenilirliği ve hızına odaklandığının altını çiziyor.

Almondz Group kıdemli analisti SimranJeet Singh Bhatia, “Groww, halka arz hedeflerine uygun olarak bulut altyapısı için fon topluyor. Ölçeklenebilir bir platform modeliyle, yazılım maliyetleri müşteri varlık tabanından daha yavaş artacak ve bu da uzun vadeli karlılığı destekleyecektir” dedi.

Para kazanma açığı

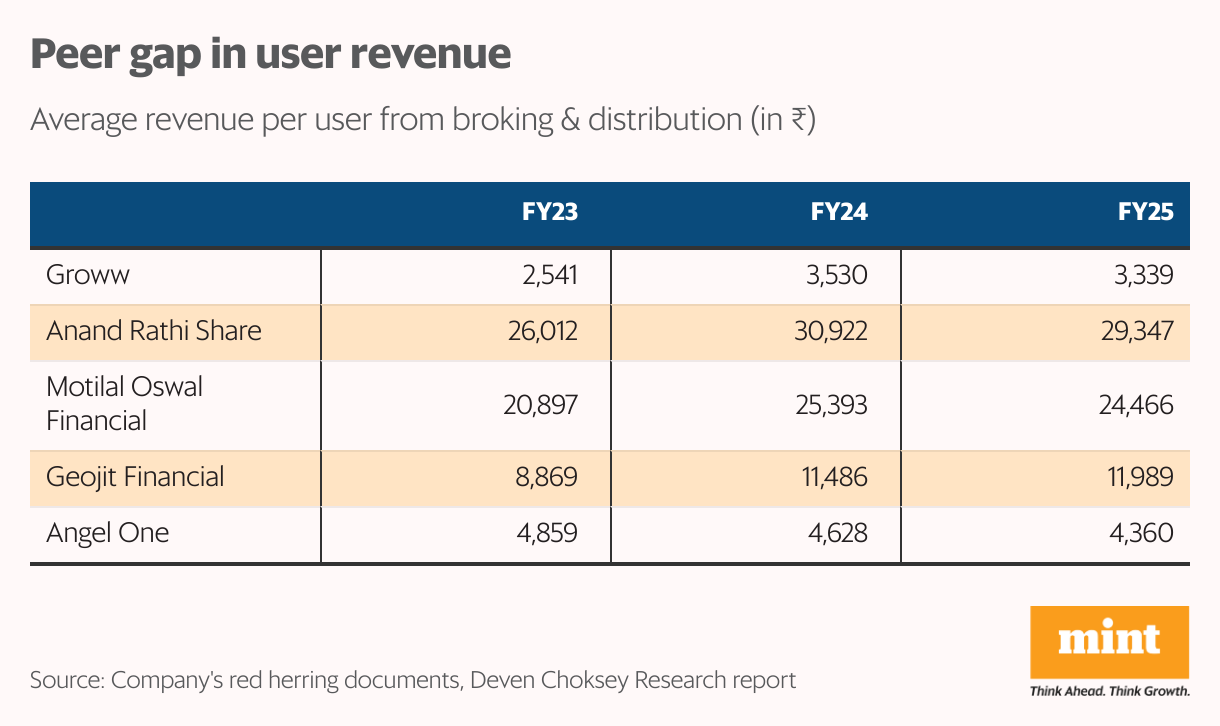

Ancak hızlı ölçeğin altında kalıcı bir zorluk yatıyor: müşteri başına düşük kazanç. Groww’un kullanıcı başına ortalama geliri (Arpu) şu şekilde gerçekleşti: ₹25 Mali Yılda 3.339 ile sektördeki en düşükler arasında yer aldı. Karşılaştırıldığında, Anand Rathi Share, Motilal Oswal Financial ve Geojit Financial gibi emsalleri kazanç elde ediyor ₹Kullanıcı başına 11.000, Angel One ise ortalama olarak ₹4.600.

Bansal, “Bunun temel nedeni genç kullanıcı tabanımızdır” diye açıkladı. “Portföyleri daha küçük ve daha az ticaret yapıyorlar. Ancak daha yaşlı gruplar artık endüstri Arpu seviyelerine yaklaşıyor ve ürün çeşitliliği bunu daha da artıracak.”

Bhatia bunu Groww’un rakamlara yansımaya başlayan çeşitlendirme çabasıyla açıklıyor. Artık 5,7 milyondan fazla kullanıcı birden fazla varlık ürünü kullanıyor ve bu da çapraz satışı ve yapışkanlığı artırıyor. “Varlıklı kullanıcılar ₹25 lakh varlık artık müşteri varlıklarının %33’üne katkıda bulunuyor, bu oran 23 Mali Yıldaki %20’den fazla,” dedi Bhatia. “Arpu’nun HNI’lere (yüksek net değere sahip bireyler) ve servet çeşitlendirmesine odaklanarak istikrarlı bir şekilde gelişmesini bekliyoruz.”

Diğer zorluklar

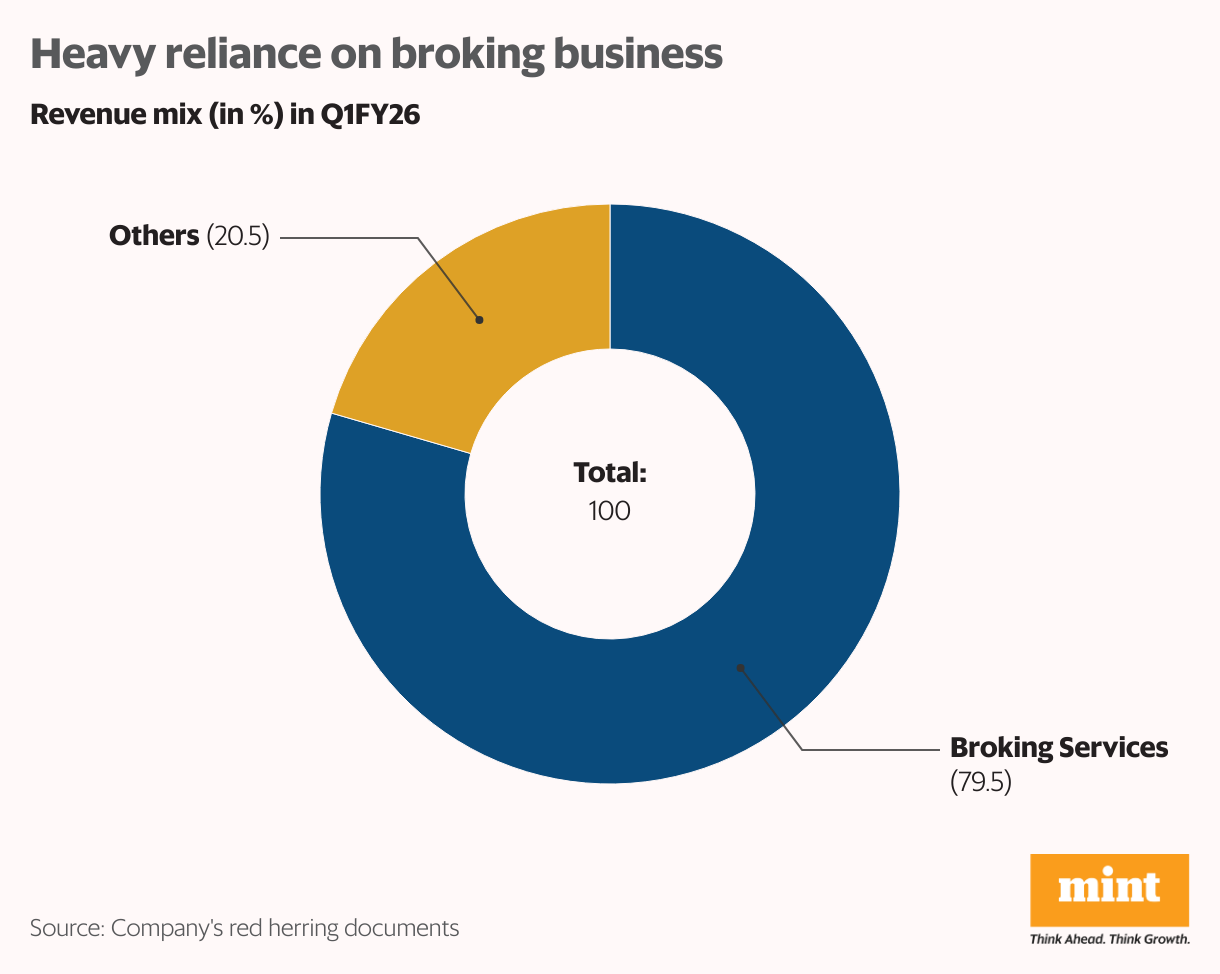

Brokerlik, Groww’un ilk çeyrekteki gelirlerinin yaklaşık %80’ine katkıda bulunurken, Motilal Oswal gibi çeşitli oyuncular brokerlik gelirinin yarısından azını elde ediyor. Angel One gibi diğerleri için komisyonculuk işinin payı %60’tır.

Bu bağımlılığı azaltmak için Groww, bitişik segmentlerde stratejik hamleler yaptı.

Mayıs 2023’te Indiabulls AMC’yi satın aldı. ₹175 crore; AMC’nin AUM’u yükseldi ₹707 crore (Mart 2024) – ₹2.520 crore (Haziran 2025). Mayıs 2025’te Groww, sigorta ve AIF dağıtımı sunan bir varlık teknolojisi şirketi olan Fisdom’u satın aldı. ₹961 crore. Fisdom bildirdi ₹24 Mali Yılda 84 crore gelir elde edildi ancak hâlâ zarar ediyor.

Ancak grubun üst sıralarına olan katkıları mütevazı kalıyor. Toplu olarak, kredili ticaret olanağı, tüketici kredisi ve AMC’yi içeren yeni sektörler, gelirin %15,5’ine katkıda bulundu; bu oran, 23 Mali Yıldaki %9,7 ve 26.Yılın ilk çeyreğindeki %20,5’ten yüksektir.

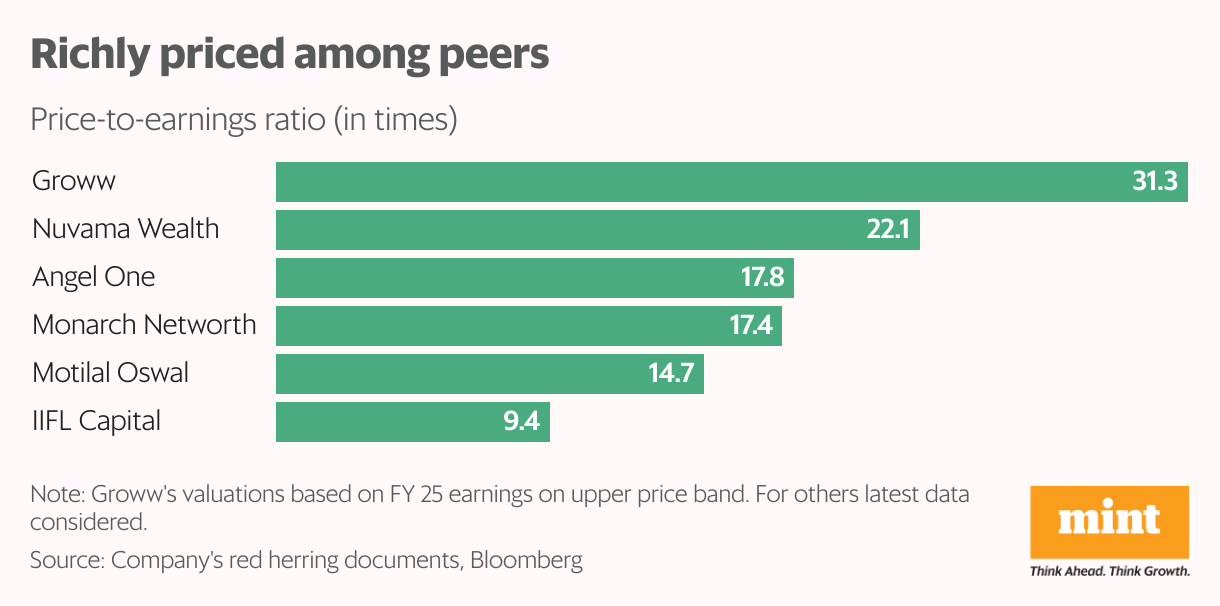

Buna rağmen Groww, 25 Mali yıl kazançlarında üst fiyat bandında 31,3 fiyat/kazanç oranıyla işlem gören premium bir değerlemeye sahipken, Motilal Oswal 14,7, Angel One 17,8 ve Nuvama Wealth 22,1’e karşılık geliyor. Analistler bunu yatırımcı güveninin bir işareti olarak görüyor. Shah, “Bu prim, yatırımcıların ölçeklenebilirliğine ve perakende yatırımdaki liderliğine olan güvenini yansıtıyor” dedi.

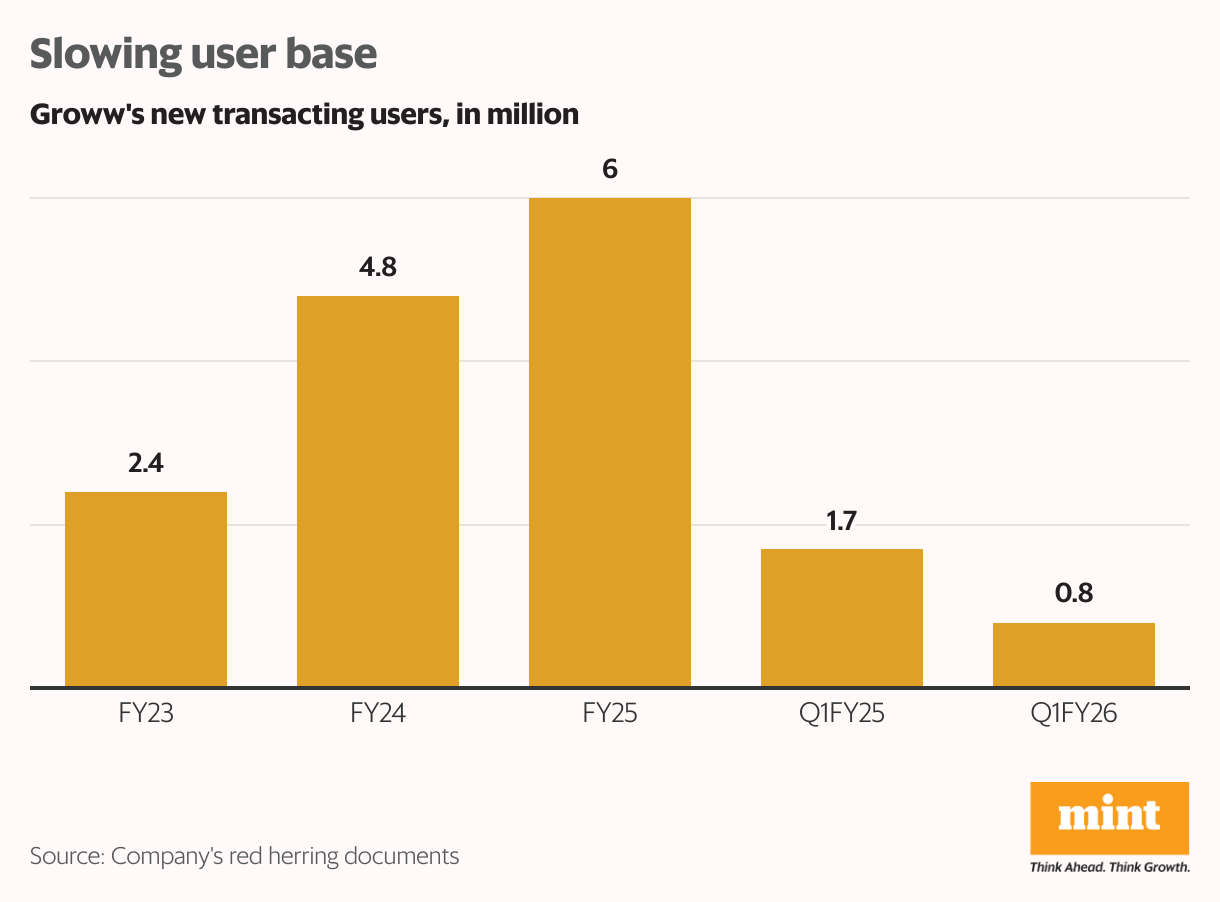

Bu arada sektör, mevzuat değişiklikleri ve zayıf yatırımcı güveni nedeniyle yavaşlama işaretleriyle karşı karşıya. Yeni işlem yapan kullanıcı sayısı 23 Mali Yılda 2,4 milyondan 25 Mali Yılda 6 milyona yükseldi, ancak 26 Mali Yılın ilk çeyreğinde 0,8 milyona yavaşladı; bu rakam önceki yıldaki artışın kabaca yarısı kadar.

Groww’un geliri 2026 yılının ilk çeyreğinde %10 düştü ₹904 crore, emsallerine kıyasla daha küçük bir düşüş. ICICI Securities’in geliri %14 düştü ₹1.409 crore, Geojit Financial %15 düşüşle ₹153 crore ve Angel One %19 kayıpla ₹1.140 crore. A Nane Şu ana kadar 2FY26 sonuçları açıklanan 15 aracı kurumun analizi, sektör genelindeki bu geniş tabanlı zayıflığın devam ettiğini gösteriyor – 15 firmadan 12’si gelirlerinde %2 ile %57 arasında düşüş bildirdi. Daha büyük oyuncular arasında ICICI Securities’in geliri yıllık bazda %17 düşüş gösterdi. ₹1.422 crore olurken, Angel One %21 düşüşle ₹1.179 crore.

Ancak Bansal iyimser bir üslup kullanıyor. “Hindistan’ın sermaye piyasası hala genç ve uzun vadeli büyüme potansiyeli sunuyor. Düzenleyici değişiklikler kısa vadeli düşüşlere neden olabilir ancak ekosistemi güçlendirebilir ve elde tutmayı artırabilir.” Şöyle ekledi: “Ekranlarımız gelirde düşüşler görse de etkimiz sınırlıydı; türev ürün ciromuz yıllık bazda %20 arttı, bu da yavaşlamada bile pazar payı kazanmamıza yardımcı oldu.” Groww’un zenginlik, borç verme ve sigorta alanındaki çeşitlendirmesinin zaman içindeki riskleri dengelemesi gerektiğine inanıyor

Ancak analistler, Groww’un yoğunlaşmasının, SEBI’nin türev ticaret normlarını sıkılaştırması (daha büyük lot büyüklükleri, daha az vade sonu ve daha katı marjlar) nedeniyle risk oluşturabileceği konusunda uyarıyor.

Shah, “F&O faaliyetleri Groww’un ticaret gelirinin önemli bir bölümünü oluşturuyor” dedi. “Sürekli bir yavaşlama büyümeyi ve marjları olumsuz etkileyebilir, ancak borç verme ve zenginlik ürünlerine yönelik çeşitlilik bir miktar tampon sağlayabilir.”

Ayrıca Nuvama Institutional Equities, F&O ticaretindeki %5’lik bir düşüşün bile Groww’un gelirini, FAVÖK’ünü ve kârını sırasıyla %2,5, %4,8 ve %4,4 oranında azaltacağını tahmin ediyor; bu da maliyet tabanı göz önüne alındığında yönetilebilir.

Kullanılmayan zenginlik

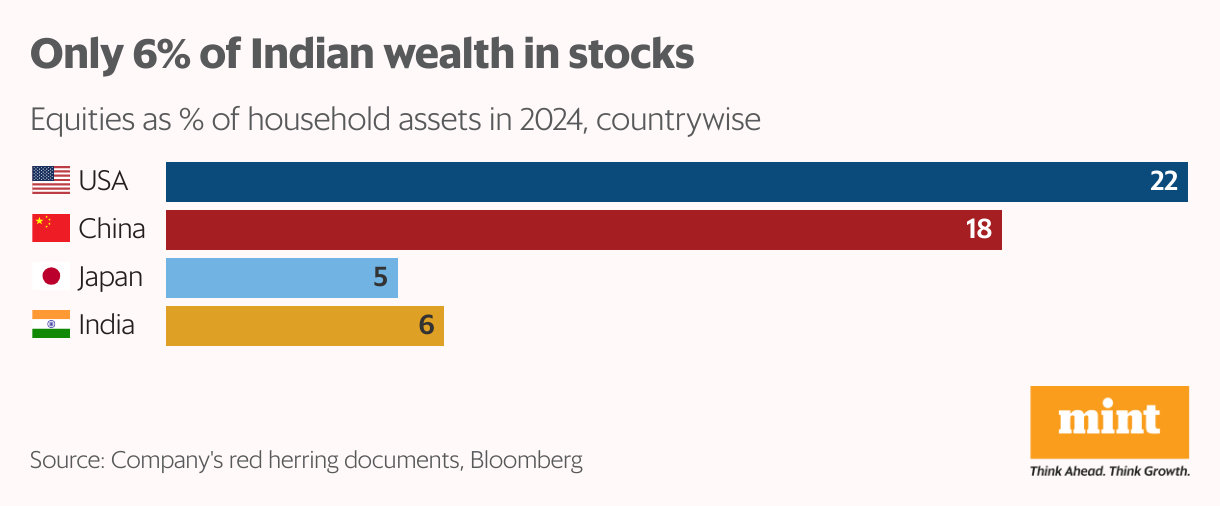

Yakın vadeli risklere rağmen, Groww’un Hindistan’ın yeterince nüfuz edilemeyen pazarından kaynaklanan uzun vadeli fırsatı hala çok büyük. Hindistan’ın toplam servetin yalnızca %6’sını oluşturan hanehalkı sermayesi riski, ABD’deki %22 ve Çin’deki %18 gibi rakamların önemli ölçüde gerisinde kalıyor. Bu potansiyeli daha da vurgulayan SEBI Yatırımcı Anketi 2025, hanelerin %63’ünün menkul kıymetlerden haberdar olmasına rağmen yalnızca %9,5’inin katıldığını ve 200 milyondan fazla hanenin kenarda kaldığını ortaya koyuyor.

Bu yapısal boşluk, yatırım ve varlık yönetimi için adreslenebilir toplam pazarın 2019’dan itibaren artacağının tahmin edildiği anlamına geliyor. ₹2025’te 1,1 trilyon devasa bir rakama ulaşacak ₹2030’a kadar 2,6 trilyon. Yetişkinlerin yalnızca %16-18’inin demat hesap sahibi olduğu ve yalnızca %5’inin aktif yatırımcı olduğu göz önüne alındığında, genişleme potansiyeli çok büyüktür.

Groww bu büyümeyi yakalamak için benzersiz bir konuma sahip. Seviye II ve Seviye III şehirlerdeki derin varlığı, yerel katılımı ve mobil öncelikli deneyimi, Hindistan’ın ‘Dijital Hindistan’ ve finansal katılıma yönelik ulusal çabasıyla doğrudan uyumludur. Fintech düzenlemeleri olgunlaştıkça ve sermaye piyasaları derinleştikçe Groww’un işlem odaklı bir komisyoncudan çeşitlendirilmiş bir servet platformuna doğru evrimi, üstel büyümenin bir sonraki aşamasının temel belirleyicisi olacak.